源升智能横纵分析报告

Source: 一级市场-具身智能本体/未导入-已验证/源升智能_横纵分析报告.md Collected: 2026-05-20 Published: 2026-05-18

访问日期:2026-05-18

研究对象:源升智能机器人(深圳)有限公司 / Dexcel Robotics / Apex Hand

当前口径:纳入“灵巧手 / 触觉传感 / 机器人核心部件 + 腾讯 Robotics X 人才外溢”观察池;不按整机本体主榜同口径处理。

校对结论:联网复核后,本报告可维持“高性能灵巧手核心部件公司、腾讯 Robotics X 人才外溢、客户订单仍待客户侧验证”的判断;未发现可支撑其与上市公司、产业巨头、互联网巨头或顶尖高校/科研机构存在公司层面正式合作的公开证据。

口径说明

本报告把“源升智能”定义为具身智能产业链中的高性能末端执行器公司,而不是通用人形整机公司。理由很直接:公开信息显示,公司主营是机器人灵巧手、高性能触觉传感器系统和灵巧操作平台,核心产品是 Apex Hand;截至本次研究,未发现其发布自有整机人形机器人或独立整机商业化订单。[S1][S2][S7]

证据等级说明:

| 等级 | 含义 |

|---|---|

| A | 官网、论文页、投资方/公司公告、工商/监管类页面等一手或准一手信息 |

| B | 权威媒体采访、产业媒体原创报道、公开数据库页面,信息可交叉验证 |

| C | 行业盘点、转载、第三方企业资料页,适合作为线索或补充 |

| D | 未具名客户、未披露金额、未穿透主体、口径冲突或模型推断 |

核心结论

-

源升智能是一个“从腾讯 Robotics X 灵巧操作项目外溢出来的手部硬件团队”,而不是一个从整机场景倒推末端执行器的团队。创始人杨思成的公开论文履历显示,其本科为北航机械与自动化,硕士为清华机械工程,2018 年 10 月加入 Tencent Robotics X,研究方向覆盖 dexterous hand-arm system、grasping/manipulation 和 legged robot;联合创始人李望维(Wang Wei Lee)公开论文履历显示,其 2016 年获新加坡国立大学博士,2019 年 4 月加入 Tencent Robotics X,负责 tactile sensor research。[S9] 这一点是本公司最重要的谱系标签,证据等级 A。

-

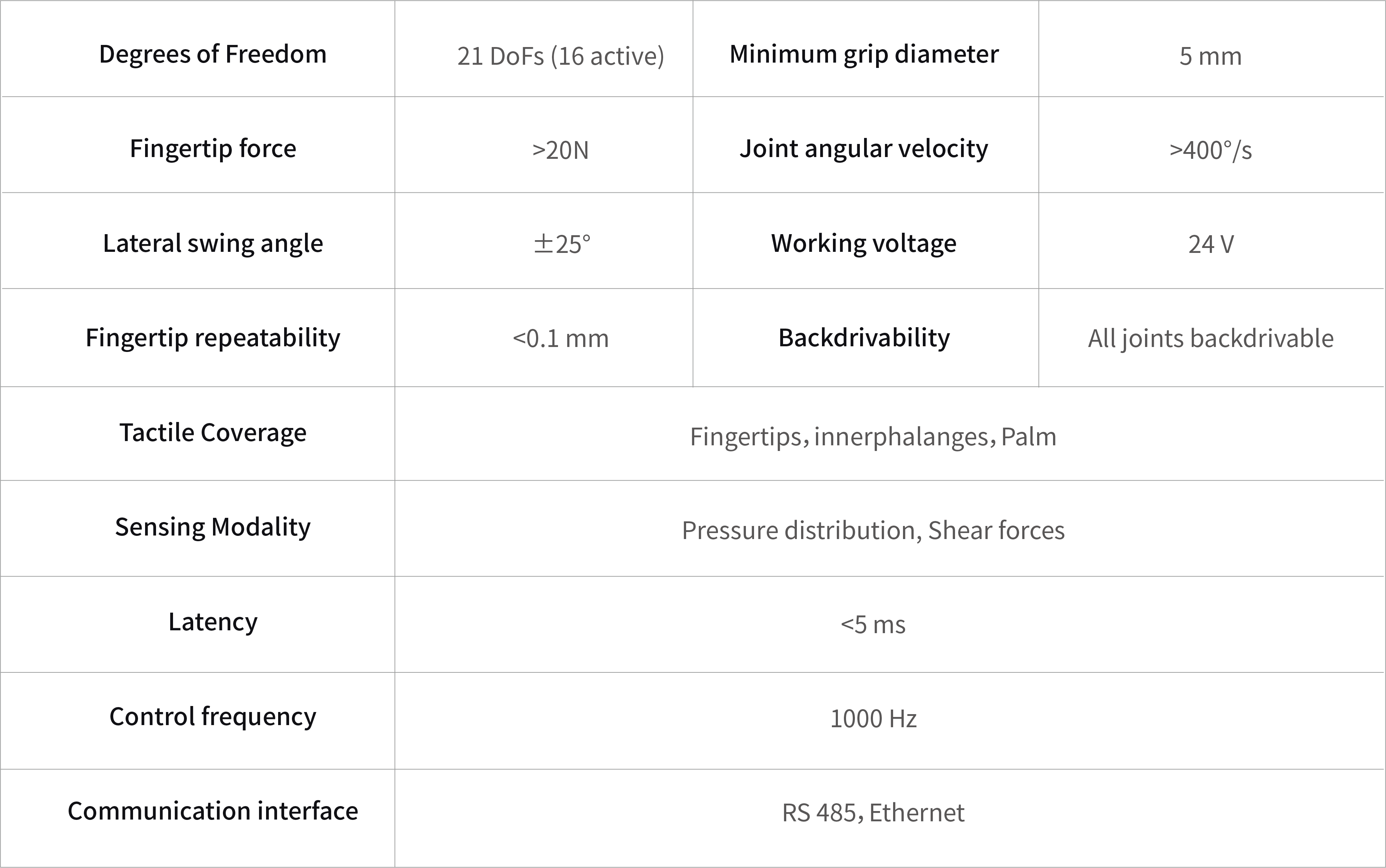

Apex Hand 的产品叙事不是“自由度越多越好”,而是“21 DoF、强负载、触觉覆盖、低延迟和鲁棒性”的均衡路线。官网规格表显示:Apex Hand 为 21 DoFs(16 active),最小抓握直径 5 mm,指尖力 >20N,最大抓握负载 30 KG,关节角速度 >400°/s,指尖重复精度 <0.1 mm,触觉覆盖指尖、指内侧和掌面,感知模态包括压力分布和剪切力,延迟 <5 ms,控制频率 1000 Hz,接口为 RS485 / Ethernet。[S1][S2] 这是产品参数的核心高置信来源,证据等级 A。

-

融资节奏很快,但轮次命名不干净。可确认链条是:2025-02 数千万元天使轮,深创投领投,昆仲资本、中科创星跟投;2025-08 数千万元融资,千乘资本领投,浔商创投和昆仲资本跟投,但公开口径有“天使+”与“A 轮”差异;2025-09 数千万元新一轮,弘晖基金与春华创投共同领投,部分口径称“天使++”,部分数据库口径指向 A+;2026-04 上亿元 Pre-A,达晨财智、春华创投共同领投,渶策资本、南山战新投跟投,弘晖基金超额跟投。[S3][S4][S5][S6][S7][S8] 金额可以写“累计数亿元”,但不建议自行加总。

-

客户与订单是当前最大风险点。公开报道多次提到“Apex Hand 发布后收到全球数百家科技公司及科研院所订购意向”“进入规模化批量交付阶段”,但未披露可核验的客户名单、采购合同、验收公告或客户侧新闻稿。[S7][S10] 个别创投生态页面进一步写成“订单”“2026 年累计出货超 1 万只”等强口径,但该页同时出现成立时间和财务顾问信息与主流来源冲突的问题,只能列为 D 级未确认线索。[S17] 因此报告采用“订购意向 / 批量交付阶段线索”口径,不写成“已验证数百家客户订单”。

-

合作网络中,最硬的是人才来源和资本关系;产业合作与高校/科研合作目前多数是团队履历或未具名线索。腾讯 Robotics X、清华、北航、新加坡国立大学、香港大学/香港科技大学、华为、大疆等,公开报道主要表述为团队来源;没有看到源升智能与这些机构形成公司层面的联合实验室、股权投资、客户采购或正式战略合作。[S7][S9][S10][S11] 这类关系在图谱中应建为“人才来源/技术履历”,不要误建为“公司合作”。

纵向分析

1. 从校园灵巧手到腾讯 Robotics X

源升智能的故事起点不是 2024 年公司注册,而是杨思成十多年前开始做灵巧手。

创业邦访谈把这个时间线讲得比较完整:2012 年,杨思成在北航读大三时参加“冯如杯”创新比赛,选题与灵巧手相关;2014 年保研进入清华大学机械工程专业,继续研究灵巧手与灵巧操作;毕业后短暂进入华为,2018 年腾讯成立 Robotics X 实验室后,他加入并成为早期核心成员。[S10] 论文页进一步给出更硬的履历锚点:杨思成 2014 年获北航机械与自动化学士,2017 年获清华机械工程硕士,2018 年 10 月加入 Tencent Robotics X,作为 Advanced Research Scientist 负责 mechatronic system research。[S9]

这段经历决定了源升智能的第一层能力:它不是单纯做一个末端夹具,而是把手、触觉和操作算法作为同一个系统看。ScienceDirect 论文《Dexterous in-hand manipulation of slender cylindrical objects through deep reinforcement learning with tactile sensing》署名中同时出现 Wang Wei Lee 与 Sicheng Yang,并且研究经费来自 Tencent Robotics X Lab;论文摘要强调触觉信息在连续手内操作中的作用,作者履历中也写明李望维加入 Tencent Robotics X 后负责 tactile sensor research。[S9] 对源升智能来说,这不是营销上的“腾讯系”,而是可以在论文和作者履历中看到的技术谱系。

2. 2024 年底公司化:从实验室课题转为产品公司

公开报道对成立时间有 2024 年 11 月和 2024 年 12 月两种表述。投资界和盖世汽车写“2024 年 11 月”,投中网、创业邦和第三方企业资料页写“2024 年 12 月”;Sohu / 金融界引用天眼查写公司成立于 2024 年、法定代表人为杨思成,注册资本 149.2722 万人民币。[S3][S5][S7][S8][S10] 第三方传感器专家网页面进一步写“成立于 2024-12-19,注册资本 131.5 万元”,但与 2026 年 Pre-A 后注册资本口径存在差异。[S11]

当前采用口径:工商主体为“源升智能机器人(深圳)有限公司”,法定代表人为杨思成;成立时间按“2024 年 12 月左右”表述,具体工商日期建议后续用国家企业信用信息公示系统或天眼查/企查查原始页再穿透;注册资本按“2026 年公开数据库口径约 149.2722 万元”作为最新线索,同时保留“2025 年资料页 131.5 万元”的历史差异。[S8][S11]

团队结构上,公开报道较一致:杨思成为创始人兼 CEO,李望维为联合创始人兼 CTO;李望维拥有新加坡国立大学博士背景,曾任 Tencent Robotics X 触觉相关负责人或高级研究科学家。[S3][S9][S10] 团队还被描述为来自腾讯、华为、大疆等企业,以及清华、新加坡国立大学、香港大学、北航等高校。[S7] 这里要谨慎:这是团队成员履历,不等同于源升智能与这些机构有公司层面合作。

3. 2025 年:密集融资与 Apex Hand 首发

2025 年 2 月,源升智能完成数千万元天使轮融资,由深创投领投,昆仲资本和中科创星跟投,资金用途是新一代机器人灵巧手及高性能触觉传感器系统研发。[S3] 这是首轮融资中最清晰的公开记录。

2025 年 8 月,源升智能又完成数千万元融资,由千乘资本领投,浔商创投和老股东昆仲资本跟投。这里出现第一次轮次命名冲突:36Kr English 称为“Angel+”,投资界正文只写“数千万元融资”,页面底部数据库又显示当前轮次 A+,北京商报报道使用“完成数千万元融资”,天眼查转载口径则可能写“A 轮”。[S4][S5] 因此本报告不把 2025-08 定死为 A 轮,而写“2025-08 数千万元融资(天使+ / A 轮口径冲突)”。

产品层面,36Kr English 报道称源升智能发布首款五指灵巧手 Apex Hand,强调 21 自由度、响应/加速度接近人手、单指指尖力约 2.5 kg、垂直提拉极限约 30 kg、精度 ⇐0.1 mm、自研电子皮肤等六类能力。[S4] 官网后续给出的规格表更细:21 DoFs(16 active)、指尖力 >20N、最大抓握负载 30 KG、触觉覆盖指尖/指内侧/掌面,感知压力分布和剪切力,延迟 <5 ms,控制频率 1000 Hz。[S1][S2]

2025 年 9 月,源升智能宣布完成数千万元新一轮融资,由弘晖基金与春华创投共同领投,浪潮资本继续担任独家财务顾问。新浪转载投中网口径称“天使++轮”,同时写“今年完成的第四笔融资,累计今年已完成亿元融资”。[S6] 与 2026 年“第五轮融资、累计数亿元”的说法结合看,公司在 2025 年可能存在未完全公开的中间融资或数据库归类差异。

4. 2026 年:Pre-A 与交付叙事

2026 年 4 月 15 日,源升智能宣布完成上亿元 Pre-A 轮融资,达晨财智、春华创投共同领投,渶策资本、南山战新投跟投,弘晖基金超额跟投;资金用途包括 Apex Hand 产能扩充与批量交付、灵巧操作平台生态建设、全球化市场拓展。[S7] 深圳新闻网也给出同样的 Pre-A 投资方和用途,并写“一年内完成第 5 轮融资,累计融资金额达数亿元”。[S12]

商业化叙事同步升级。盖世汽车写“自 Apex Hand 发布以来,已累计收获全球数百家科技公司及科研院所的订购意向,目前已正式迈入规模化批量交付阶段”。[S7] 创业邦则写“2026 年上半年已开启第一批产品交付”。[S10] 商道创投网页面则把这一口径进一步写成“全球数百家科研院所及集成商订单”和“2026 年累计出货超 1 万只”目标,但该页也把成立时间写成 2021 年、财务顾问写成光源资本,与投中网/新浪等主流来源不一致。[S17] 这些表述都很重要,但也都留了空白:没有客户名称、没有采购数量、没有金额、没有客户侧背书。对一级市场研究而言,这类信息只能算 B/C/D 级商业化线索,不能算 A 级订单。

横向分析

1. 赛道位置:源升不是最早量产者,而是在争夺“高性能均衡手”

灵巧手赛道的当前玩家大致有三类:第一类是独立灵巧手公司,如灵心巧手、因时机器人、源升智能、灵巧智能等;第二类是触觉传感或末端执行器公司向灵巧手延伸,如帕西尼;第三类是整机厂自研或绑定供应链,如人形机器人公司自研手部模块。

源升智能的横向位置更接近第一类中的“高性能均衡手”:它不主打最低价格或最大出货,而是把 21 DoF、30 KG 抓握负载、触觉覆盖、低延迟和鲁棒性组合起来做产品叙事。[S1][S2][S4] 这种路线的价值在于,如果未来工业、科研和人形整机客户不再满足于夹爪/低自由度手,而需要真正做接触丰富的精细操作,源升的“手+触觉+操作平台”会比单纯机械结构更有故事。

但这也带来一个现实约束:高性能手的产品验证周期比低成本手更长。客户不会只看发布会演示,而会看寿命、跌落/碰撞、可维护性、软件接口、供货一致性和价格。源升目前公开材料能支撑“参数强、融资快、团队背景硬”,还不能完全支撑“客户大规模复购和稳定出货已验证”。

2. 与因时机器人:源升偏高性能均衡,因时偏成熟产品矩阵和出货

因时机器人是国内灵巧手的老玩家之一。NE 时代报道显示,因时机器人采用直线驱动 + 连杆/齿轮路线,已经推出 F1、E2、DFX、BFX 等系列;2025 年上半年灵巧手销量超 4000 台;其中 RH56F1 系列具备多模态传感、高达 1KHz 实时通讯、30KG 静态被动载荷、15N 指尖抓握力,并经过多重测试。[S13] 因时 RH56 用户手册也显示其产品已经沉淀到协议、寄存器、状态码等工程文档层面。[S16]

和因时相比,源升的优势在“参数叙事”和腾讯/清华/触觉团队外溢;因时的优势在产品系列、交付经验和工程文档成熟度。若客户是高校实验室或高性能整机团队,会更愿意试 Apex Hand 这类高自由度高触觉方案;若客户是要快速集成、低风险批量采购,因时的成熟供应链和历史销量更容易形成信任。

3. 与灵心巧手:源升偏性能,灵心偏价格、量产和生态客户

灵心巧手公开访谈中的商业化验证更强。北京商报采访其联合创始人张延柏时提到,Linker Hand L10 和 L20 是主力产品,月出货量均保持在几百台;产业客户包括荣耀、美的、富士康等,并与斯坦福大学、清华、北大等开展算法开发合作;L10 和 L20 价格分别为 19999 元和 49999 元。[S14]

这对源升是一个很清晰的横向参照:灵心巧手把“价格、量产、客户具名”讲出来了,源升把“高性能参数、触觉、鲁棒性、腾讯 Robotics X 技术谱系”讲出来了。若后续源升不能披露具名客户或可审计出货规模,它在投资判断中会被视为“技术强但商业化仍需验证”;如果能拿到头部整机厂或工业客户的客户侧确认,则会迅速补齐短板。

4. 与帕西尼:源升做“手+触觉”,帕西尼以触觉能力带动产品

帕西尼更像触觉感知公司向灵巧操作延伸。科技日报报道其在 MWC 展示的触觉灵巧手采用“多维触觉 + AI 视觉”双模态模型控制架构,4 指 13 自由度,0.01N 精细力控,5 kg 高负载,集成 987 个 ITPU 触觉传感单元,具备 15 种多维触觉感知能力。[S15]

源升和帕西尼的差异在于“主语”。源升的主语是高性能五指灵巧手,触觉是让这只手可落地的关键模块;帕西尼的主语更偏触觉感知,灵巧手是触觉能力的应用载体。若未来市场按“整机厂采购手部总成”发展,源升更直接;若市场按“触觉传感平台 + 数据 + 模型”发展,帕西尼的入口更宽。

5. 与海外 Shadow Hand / Allegro / Schunk 等路线的关系

源升的公开叙事经常强调“把灵巧手从科研设备转为生产力工具”。这个话背后隐含的对手,不只是国内同行,也包括海外长期用于科研的 Shadow Hand、Allegro Hand、Schunk 等多指手。海外产品在科研社区和仿真生态里沉淀更深,但成本、交付、维护和本土整机供应链不一定适合中国人形机器人与工业场景快速迭代。

源升的机会是把中国供应链、腾讯 Robotics X 的手内操作经验、触觉传感和整机客户需求合到一起,做一个“够像人手、又够工程化”的部件平台。风险也在这里:如果大整机厂选择自研手部,或选择更便宜的低自由度方案先跑通场景,源升的高性能手会处在“参数先进但客户预算不匹配”的尴尬区间。

融资与资本结构表

| 时间 | 轮次/口径 | 金额 | 投资方 | 资金用途/备注 | 证据等级 |

|---|---|---|---|---|---|

| 2025-02 | 天使轮 | 数千万元 | 深创投领投,昆仲资本、中科创星跟投;浪潮资本为独家财务顾问 | 用于新一代灵巧手及高性能触觉传感器系统研发 | B |

| 2025-08 | 天使+ / A 轮口径冲突 | 数千万元 | 千乘资本领投,浔商创投、昆仲资本跟投 | 公开报道称即将展示灵巧手产品关键突破;轮次命名在 36Kr、投资界、数据库/天眼查口径间不一致 | B/D |

| 2025-09 | 天使++ / A+ 口径冲突 | 数千万元 | 弘晖基金、春华创投共同领投;浪潮资本为独家财务顾问 | 用于产品量产、技术研发和团队扩建;报道称 2025 年第四笔融资、累计当年已完成亿元融资 | B/D |

| 2026-04 | Pre-A | 上亿元 | 达晨财智、春华创投共同领投,渶策资本、南山战新投跟投,弘晖基金超额跟投 | 用于 Apex Hand 产能扩充与批量交付、灵巧操作平台生态建设、全球化市场拓展;报道称一年内第五轮,累计数亿元 | B |

资本结构线索:Sohu / 金融界引用天眼查称,2026 年 Pre-A 后注册资本 149.2722 万元,股东包括杨思成、深圳市源升合创企业管理合伙企业(有限合伙)、LEE WANG WEI、深圳市源升众创企业管理合伙企业(有限合伙)、深创投中小企业发展基金(新疆)有限合伙企业。[S8] 该信息需要后续用工商原件或可导出的企业信用报告复核,当前证据等级 C。

合作网络专项检查表

| 关系类型 | 对象 | 当前可确认内容 | 投资判断 | 证据等级 |

|---|---|---|---|---|

| 人才来源 | Tencent Robotics X | 杨思成 2018 年加入 Tencent Robotics X,论文页写其负责 mechatronic system research;李望维 2019 年加入,负责 tactile sensor research;媒体称二人为灵巧手/触觉相关负责人 | 强关系,是源升最重要的技术谱系节点 | A/B |

| 高校/科研履历 | 清华大学、北京航空航天大学、新加坡国立大学 | 杨思成本科北航、硕士清华;李望维博士为 NUS;团队报道还提及清华、NUS、港大、北航背景 | 人才履历强,不等同于公司合作 | A/B |

| 互联网巨头 | 腾讯 | 团队来源于 Tencent Robotics X;未发现腾讯直接投资源升智能或采购 Apex Hand 的公开证据 | 应建为人才外溢关系,不建为投资/客户关系 | A/B/D |

| 产业巨头履历 | 华为、大疆 | 公开报道称核心成员来自华为、大疆等,杨思成曾短暂在华为工作 | 履历线索,不是公司合作 | B |

| 投资方 | 深创投、昆仲资本、中科创星、千乘资本、浔商创投、弘晖基金、春华创投、达晨财智、渶策资本、南山战新投 | 多轮融资出现,部分为连续投资方 | 资本关系强;南山战新投代表深圳南山国资/产业基金属性线索 | B |

| 客户/订单 | 全球数百家科技公司及科研院所、科研院所及集成商 | 主流报道称“订购意向”和“规模化批量交付阶段”;创业邦称已开启第一批产品交付;低可信页面称“订单”和 2026 年出货目标,但未披露客户名单、合同、金额、交付数量 | 只能作为需求热度和交付启动线索,不可写成已验证客户 | B/D |

| 产业合作 | 欧洲、北美机器人企业 | 品牌方舟等报道提及海外多家机器人企业技术合作,但未具名 | 未具名,暂不入强关系图谱 | C/D |

| 供应链合作 | 材料商、精密加工厂 | 盖世汽车称源升从设计端介入上游、与材料商和精密加工厂共同开发专属供应链 | 供应链建设线索,未见具名供应商 | B/D |

| 上市公司 | 荣耀、美的、富士康等 | 这些是灵心巧手公开访谈中的客户,不是源升客户;未发现源升与具体上市公司客户的客户侧确认 | 不得误归因给源升 | A for competitor / D for源升 |

专项校对结论:本轮复核没有找到源升智能与上市公司、产业巨头、互联网巨头或国内外顶尖高校/科研机构的具名客户合同、联合实验室、战略合作公告、采购/验收公告或客户侧新闻稿。现有公开材料只能确认“团队履历、投资关系、供应链建设和未具名订购/交付线索”。

冲突与未确认事项

| 事项 | 冲突/不确定性 | 当前采用口径 | 后续校对动作 |

|---|---|---|---|

| 成立时间 | 公开报道有 2024-11、2024-12、2024-12-19 多个口径 | 写“2024 年底 / 2024 年 12 月左右成立”;工商主体需穿透 | 查国家企业信用信息公示系统或天眼查/企查查原始工商页 |

| 注册资本 | 传感器专家网为 131.5 万元;Sohu/金融界引用天眼查为 149.2722 万元 | 按 2026 Pre-A 后“约 149.2722 万元”作最新线索,保留历史差异 | 查最新工商变更记录 |

| 2025-08 融资轮次 | 36Kr 写 Angel+;部分数据库/转载口径写 A 轮或 A+ | 写“数千万元融资(天使+ / A 轮口径冲突)” | 优先找千乘资本、源升智能公众号原文 |

| 2025-09 融资轮次 | 新浪/投中网写天使++;投资界数据库显示 A+ 线索;商道创投网页面把财务顾问写成光源资本,与新浪/投中网“浪潮资本”冲突 | 写“数千万元新一轮(天使++ / A+ 口径冲突)”;财务顾问暂按投中网/新浪主流口径 | 找弘晖基金、春华创投、源升智能公众号或 FA 官方原文 |

| 客户与订单 | “数百家订购意向”“批量交付阶段”未具名;个别页面写“订单”“2026 年累计出货超 1 万只”,但未给客户侧证据且页面自身有成立时间等错误 | 只写订购意向和交付阶段线索;不采用“已验证订单/1 万只出货” | 找客户侧采购、验收、新闻稿、招投标记录或公司正式交付公告 |

| Apex Hand 参数 | 官网规格表为图像,新闻报道部分参数写法不同,如 30KG 抓握负载 vs 垂直提拉极限约 30kg | 以官网规格表为准,新闻参数作辅助 | 保存官网规格图或下载 brochure;关注官网 PDF 是否重新开放 |

| 与清华/Tencent/华为/大疆关系 | 多数是人才履历,不是公司合作;香港高校背景在公开来源中有“香港大学”和“港科大”不同写法 | 建为人才来源/技术谱系,不建为公司合作或客户关系;香港高校具体实体暂不强定 | 查团队成员论文、专利、工商任职和投资方尽调材料 |

| 专利数量 | 报道称 60+、100+,Sohu/天眼查称公司专利信息 2 条 | 区分“团队历史专利/论文”与“公司名下专利” | 查 CNIPA 按申请人和发明人分别检索 |

信息来源

| 编号 | 来源 | URL | 访问日期 | 证据等级 | 用途 |

|---|---|---|---|---|---|

| S1 | 源升智能官网 | https://www.dexcelbot.com/ | 2026-05-18 | A | 官方品牌、产品定位、预订入口、官网规格区入口、地址 |

| S2 | Apex Hand 官网规格表图片 | https://www.dexcelbot.com/statics/web/upimg/table1.png | 2026-05-18 | A | 21 DoFs、指尖力、负载、延迟、控制频率、接口等产品参数 |

| S3 | 投中网:源升智能完成数千万元天使轮融资 | https://www.chinaventure.com.cn/news/114-20250226-385259.html | 2026-05-18 | B | 2025-02 天使轮、投资方、杨思成/李望维团队信息 |

| S4 | 36Kr English:Former Tencent Robotics X Core Members… | https://eu.36kr.com/en/p/3455885992875650 | 2026-05-18 | B | 2025-08 天使+、Apex Hand 首发与核心参数、团队来源 |

| S5 | 投资界:源升智能完成数千万元融资 | https://m.pedaily.cn/news/554013 | 2026-05-18 | B | 2025-08 融资、商业模式、半结构化场景、平台化定位 |

| S6 | 新浪科技转载投中网:源升智能再次完成数千万元天使++轮融资 | https://finance.sina.com.cn/tech/roll/2025-09-11/doc-infqasqn3431708.shtml | 2026-05-18 | B | 2025-09 融资、弘晖基金/春华创投、第四笔融资口径 |

| S7 | 盖世汽车:腾讯 Robotics X 前核心成员造灵巧手,一年融 5 轮 | https://auto.gasgoo.com/news/202604/15I70453740C601.shtml | 2026-05-18 | B | 2026-04 Pre-A、累计融资、团队来源、订购意向、批量交付线索 |

| S8 | Sohu/金融界:源升智能获 Pre-A 轮融资,金额过亿人民币 | https://m.sohu.com/a/1009939992_114984 | 2026-05-18 | C | 天眼查融资、注册资本、股东线索 |

| S9 | ScienceDirect:Dexterous in-hand manipulation… | https://www.sciencedirect.com/science/article/abs/pii/S0921889024002884 | 2026-05-18 | A | 杨思成、李望维的 Tencent Robotics X 与高校履历;触觉手内操作论文证据 |

| S10 | 创业邦:离开腾讯实验室,他用一年造出“六边形”灵巧手 | https://www.cyzone.cn/article/830977.html | 2026-05-18 | B | 杨思成早期经历、李望维角色、Apex Hand 产品叙事、第一批交付线索 |

| S11 | 传感器专家网:源升智能品牌页 | https://www.sensorexpert.com.cn/brand/26974.html | 2026-05-18 | C | 工商与团队资料补充、注册资本历史口径冲突 |

| S12 | 深圳新闻网:前腾讯 Robotics X 研究员造灵巧手,源升智能完成上亿元 Pre-A 轮融资 | https://www.sznews.com/news/content/2026-04/16/content_32017721.htm | 2026-05-18 | B | Pre-A 投资方、用途、团队背景交叉验证 |

| S13 | NE 时代:灵巧手核心玩家盘点(一) | https://www.ne-time.cn/web/article/37087 | 2026-05-18 | C | 行业横向对比、因时/源升/中科硅纪等参数线索 |

| S14 | 北京商报:对话灵心巧手联合创始人张延柏 | https://www.bbtnews.com.cn/2025/0811/565953.shtml | 2026-05-18 | B | 灵心巧手客户、出货、价格、高校合作对照 |

| S15 | 科技日报:帕西尼“触觉灵巧手交互秀”亮相世界移动通信大会 | https://www.stdaily.com/web/gdxw/2025-03/11/content_308274.html | 2026-05-18 | B | 帕西尼触觉灵巧手参数与横向对比 |

| S16 | 因时机器人 RH56 系列用户手册 PDF | https://www.inspire-robots.com/d/file/p/2023/11-17/%E5%9B%A0%E6%97%B6%E6%9C%BA%E5%99%A8%E4%BA%BA%E4%BB%BF%E4%BA%BA%E4%BA%94%E6%8C%87%E7%81%B5%E5%B7%A7%E6%89%8B—RH56%E7%94%A8%E6%88%B7%E6%89%8B%E5%86%8CV1.09cn%20.pdf | 2026-05-18 | A | 因时机器人产品工程成熟度参照 |

| S17 | 商道创投网:源升智能完成数千万元新一轮融资 | https://shangdaovc.icoc.me/h-nd-12874.html?m49pageno=186 | 2026-05-18 | D | 订单、出货目标、成立时间和财务顾问冲突线索;仅作未确认事项 |

{kind=link}